A chamada aposentadoria pelo LOAS não existe como aposentadoria de fato. O termo popular se refere ao BPC/LOAS — um benefício assistencial de R$ 1.621,00 mensais em 2026, sem 13º salário e sem pensão por morte para a família.

O que é a “aposentadoria pelo LOAS” e por que esse nome existe

Quando alguém diz aposentadoria pelo LOAS, está se referindo ao BPC/LOAS — Benefício de Prestação Continuada da Lei Orgânica da Assistência Social. Apesar do nome popular, ele não é uma aposentadoria — é um benefício assistencial, com regras totalmente diferentes.

Sei que a confusão é normal. Deixa eu te explicar de onde vem cada nome. O “LOAS” é a Lei 8.742/93 — é a lei, não o benefício. O benefício correto se chama BPC (Benefício de Prestação Continuada). Como o BPC vem dessa lei, o povo passou a misturar os nomes.

E chama de aposentadoria porque o INSS é quem opera o pagamento, o valor é igual ao salário mínimo (R$ 1.621,00 em 2026) e a pessoa recebe todo mês até o fim da vida — um perfil parecido com aposentadoria. Mas a natureza jurídica é outra.

A diferença básica em uma frase: aposentadoria é como um seguro que você paga durante anos e depois recebe; BPC é uma rede de proteção pra quem não tem como pagar e está em situação de vulnerabilidade. Por isso, o BPC tem regras de baixa renda, exige CadÚnico atualizado, e quando o beneficiário falece, o pagamento simplesmente cessa — não passa pra ninguém.

Pra entender o BPC com mais profundidade, vale dar uma olhada no nosso guia completo do BPC/LOAS e no artigo que explica o que é o BPC/LOAS.

Fale com a minha equipe pelo WhatsAppBPC ou aposentadoria? Tabela comparativa em 2026

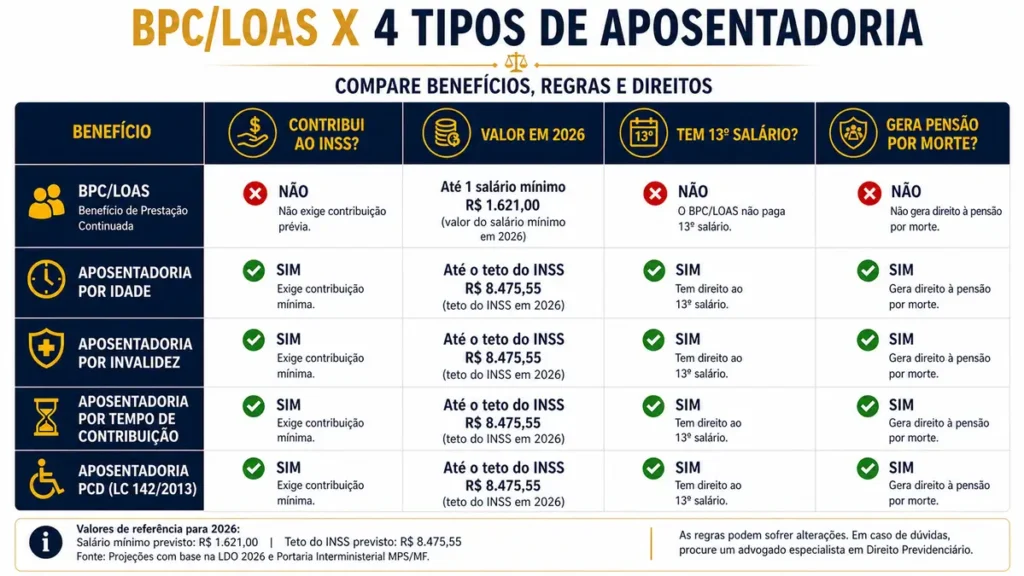

A diferença entre o BPC e qualquer tipo de aposentadoria começa pela natureza: o BPC é assistencial (não exige contribuição); aposentadoria é previdenciária (exige contribuição ao INSS). E daí decorre tudo o que vem depois — 13º, pensão, valor, perícia.

Pra ficar mais fácil de visualizar, separei na tabela abaixo as 5 modalidades mais comuns nessa comparação:

| Tipo | Contribui INSS? | Valor 2026 | 13º salário | Pensão por morte |

|---|---|---|---|---|

| BPC/LOAS | Não | R$ 1.621,00 fixo | Não | Não |

| Aposentadoria por idade | Sim (15-20 anos) | Variável | Sim | Sim |

| Aposentadoria por invalidez | Sim (com qualidade de segurado) | Variável | Sim | Sim |

| Aposentadoria por tempo de contribuição | Sim (regra de transição) | Variável | Sim | Sim |

| Aposentadoria PCD (LC 142/2013) | Sim | Variável | Sim | Sim |

Os 3 pontos que mais pesam pro seu pai, pra sua mãe ou pra você: 13º salário (BPC não tem; aposentadoria tem), pensão por morte (BPC não deixa; aposentadoria deixa) e acumulação (BPC e aposentadoria não se acumulam — quando uma entra, a outra cai). O resto — perícia, idade, revisão de renda — são detalhezinhos que entram em cena dependendo do caso.

Os requisitos da aposentadoria por idade hoje seguem a Reforma da Previdência (EC 103/2019): mulher com 62 anos e 15 anos de contribuição; homem com 65 anos e 20 anos de contribuição (filiado depois de 13/11/2019).

Quem se filiou antes da Reforma pode usar regras de transição mais brandas. Pro BPC idoso, a regra é mais simples: 65 anos + renda familiar per capita até R$ 405,25 (1/4 do salário mínimo) + CadÚnico ativo. Se você está pesquisando especificamente pro pai ou pra mãe, vale a leitura do guia BPC para idoso e do artigo sobre quem tem direito ao BPC.

Pra calcular se a sua família entra na regra de renda do BPC, montei um passo a passo separado em como calcular a renda per capita do BPC.

Quem recebe BPC pode se aposentar depois?

Em alguns casos, sim — em outros, não. Sendo sincero: a maioria dos beneficiários do BPC não consegue migrar pra aposentadoria, porque depende de ter contribuído ao INSS em algum momento da vida. Mas existe um grupo importante que consegue — e por isso vale conferir antes de assumir que “não dá”.

A regra de base: BPC e aposentadoria não se acumulam. Quem consegue aposentadoria tem o BPC cancelado automaticamente — não precisa cancelar antes.

Para quem nunca contribuiu ao INSS, a saída é começar a contribuir agora — como segurado facultativo, código 1473, alíquota de 11% sobre o salário mínimo (R$ 178,31 mensais em 2026).

Mas se a pessoa já tem 65 anos ou mais e renda baixa, o caminho real pode ser mais simples: ver se quem nunca pagou INSS pode se aposentar pelo BPC.

Atenção: existe o código 1929 (5% baixa renda), mais barato, mas quem recebe BPC normalmente não consegue se enquadrar e pode ter a contribuição invalidada — porque o próprio BPC entra na composição da renda da família e descaracteriza o critério de “baixa renda” do facultativo.

Vale começar aos 60 e tantos anos? Depende da idade, do orçamento e do quanto a família valoriza ter 13º e pensão por morte futura. É análise caso a caso.

Quem JÁ contribuiu antes do BPC

Esse é o grupo mais comum dos que conseguem migrar. Muita gente recebe BPC há anos sem saber que tinha contribuições antigas registradas — autônomos dos anos 90, trabalho com carteira na juventude, contribuições esporádicas como facultativo.

O passo zero antes de qualquer coisa: consultar o CNIS no Meu INSS. É lá que aparece todo o histórico contributivo. Se houver tempo suficiente registrado e a idade estiver completa, dá pra pedir aposentadoria por idade — o BPC cai automaticamente quando a aposentadoria sai.

Recentemente atendemos um cliente em Londrina/PR que recebia BPC há 4 anos e a família acreditava que ele era ‘aposentado pelo LOAS’. Quando analisamos o CNIS dele, encontramos mais de 15 anos de contribuições antigas como autônomo.

Depois de pedirmos a aposentadoria por idade, o BPC foi cancelado automaticamente e ele passou a receber o mesmo valor mensal — só que agora com 13º salário e pensão por morte garantidos pra esposa.

Cada caso é diferente, mas esse exemplo mostra que vale conferir seu CNIS antes de assumir que o BPC é o único benefício possível.

Quem está nessa dúvida precisa comparar critérios de renda, tempo de espera e impacto na família — cada caminho tem vantagens diferentes dependendo da situação.

Aposentadoria por invalidez com qualidade de segurado vigente

Também é chamada de Aposentadoria por Incapacidade Permanente, é para pessoas que estão incapacitadas para trabalhar, de forma permanente, e que estão contribuindo ou contribuíram recentemente.

Essa aposentadoria é melhor que o BPC porque tem 13º e gera pensão por morte — mas só sai com qualidade de segurado vigente no momento em que a incapacidade total e permanente é reconhecida.

Sem qualidade de segurado, o pedido é negado e a pessoa cai na avaliação biopsicossocial do BPC. Pedir invalidez sem ter direito atrasa o reconhecimento do BPC e pode deixar a família meses sem benefício nenhum.

Antes de protocolar, vale entender como funciona a perícia do BPC, que tem regras próprias diferentes da perícia previdenciária.

Se a dúvida central é se vale começar a contribuir pro INSS recebendo BPC, essa conta precisa ser feita com cuidado: contribuir pode gerar perda do BPC sem garantia de futura aposentadoria.

BPC tem direito a 13º salário e pensão por morte?

Como advogado previdenciário, já vi em meu escritório, o Filipe Brandão Advogados: o BPC não dá 13º nem pensão por morte — e essa é a maior perda financeira de quem fica só no BPC quando havia caminho possível pra aposentadoria. Sei que ouvir isso assim, seco, dói — mas é melhor saber agora do que descobrir depois.

O BPC paga 12 parcelas mensais por ano, sem 13º salário. Há um projeto de lei (PL 4521/2016) que pretende criar o 13º pro BPC, mas ele tramita há quase 10 anos no Congresso e segue parado, sem previsão de votação.

A aposentadoria, por outro lado, garante o 13º normalmente — a diferença anual é exatamente 1 salário mínimo a mais (R$ 1.621,00 em 2026). Em 10 anos, são R$ 16.210,00 a mais no caixa da família.

Já a pensão por morte é onde a diferença pesa mais a longo prazo. O BPC é benefício pessoal e intransferível: quando o beneficiário falece, o pagamento simplesmente cessa — não vai pro cônjuge, não vai pros filhos, não vai pra ninguém.

A aposentadoria, sim, gera pensão por morte pros dependentes (cônjuge, filhos menores, dependentes inválidos). Pra famílias onde o idoso ou PCD é referência financeira da casa, isso significa proteção pro depois — algo que o BPC não oferece.

Pra entender em detalhe o que muda, vale lembrar: o BPC não gera pensão por morte e não paga 13º salário — características que o diferenciam da aposentadoria tradicional.

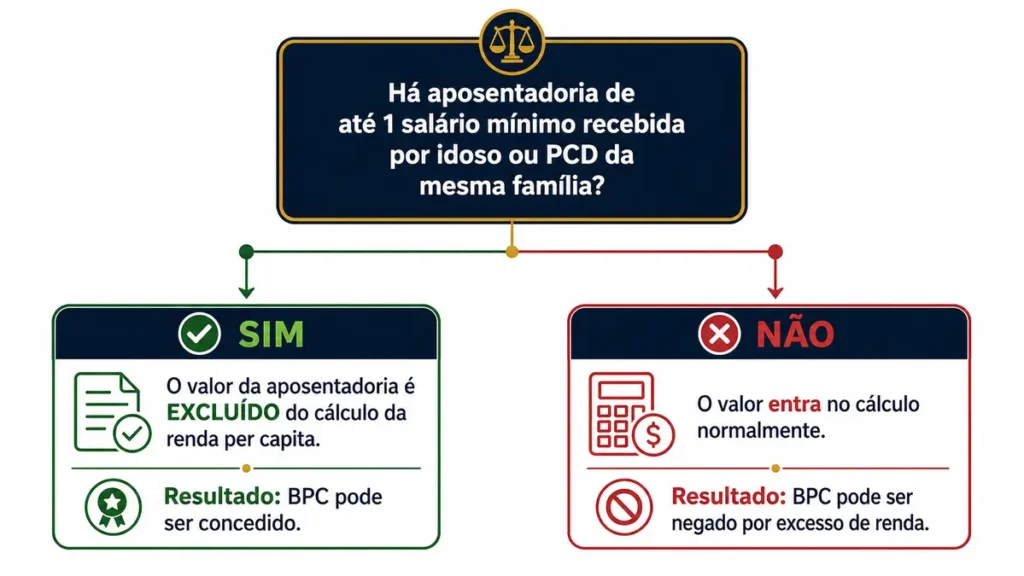

Dois benefícios na mesma família — quando é possível ter os dois

Sim, dois idosos ou PCDs da mesma casa podem receber BPC + aposentadoria sem que um benefício prejudique o outro. É uma das regras menos conhecidas do BPC, e é onde a gente vê famílias deixarem direito na mesa por desinformação.

A base legal está na Lei 8.742/93, art. 20, § 14 (incluído pela Lei 13.982/2020): exclui-se do cálculo da renda per capita do BPC o valor de até 1 salário mínimo de benefício previdenciário recebido por idoso ou PCD da mesma família.

Em palavras simples: se o seu pai já é aposentado e recebe 1 salário mínimo, o valor da aposentadoria dele NÃO entra na conta de renda quando a sua mãe quiser pedir BPC.

Na prática, fica assim. Casal de idosos em Londrina/PR. Marido aposentado por idade no valor de R$ 1.621,00 (1 SM). Esposa com 65 anos quer pedir BPC, e a família tem essa única renda.

- Sem a regra do § 14: renda per capita seria R$ 1.621,00 ÷ 2 = R$ 810,50 → acima de R$ 405,25 → BPC negado.

- Com a regra do § 14: o valor da aposentadoria do marido (até 1 SM) é excluído do cálculo → renda per capita = R$ 0,00 → BPC concedido.

A diferença pra essa família é R$ 1.621,00 a mais por mês. Não é detalhe. Em 1 ano, são quase R$ 20 mil — sem contar o 13º que entra junto pelo lado da aposentadoria do marido.

A regra do § 14 só vale pra idoso ou PCD da família — não vale pra outros membros (filho jovem com renda de trabalho, por exemplo. A regra é diferente quando o próprio beneficiário do BPC trabalha — veja como funciona o BPC e o trabalho).

A Lei 15.077/2024 reforçou isso ao incluir o § 3º-A no mesmo artigo. Sobre o Decreto 12.534/2025, que em junho de 2025 alterou a forma de cálculo da renda per capita incluindo programas como o Bolsa Família: em decisões recentes (a exemplo de sentença da Justiça Federal de Registro/SP em setembro de 2025), o Judiciário tem afastado a aplicação do Decreto a casos concretos.

É um caminho que existe — mas não é promessa: cada caso é avaliado individualmente.

Erros comuns que custam o BPC

Antes de qualquer decisão envolvendo a chamada aposentadoria pelo LOAS, vale conhecer os 5 erros que mais aparecem na nossa prática no escritório — todos vêm de boa-fé e podem ser evitados se a pessoa souber a regra antes.

- Cancelar o BPC antes da aposentadoria sair. O cancelamento é automático depois que a aposentadoria é concedida — não precisa cancelar antes. Quem cancela por conta própria fica sem nenhum benefício durante o tempo de análise.

- Contribuir como facultativo de baixa renda (código 1929) recebendo BPC. O plano de 5% (R$ 81,05 em 2026) tem requisitos rígidos: CadÚnico ativo, ausência de atividade remunerada e família em situação de baixa renda. Quem recebe BPC normalmente não se enquadra e tem a contribuição invalidada — o próprio valor do BPC entra na composição da renda familiar e descaracteriza o critério de baixa renda. O plano correto pra quem recebe BPC e quer começar a contribuir é o código 1473 (11%, R$ 178,31 em 2026).

- Abrir MEI sem saber que pode invalidar o BPC. O MEI gera renda formal e, dependendo do faturamento, ultrapassa a renda per capita máxima de R$ 405,25. Antes de abrir o MEI, é essencial verificar o impacto na renda per capita familiar — o faturamento do MEI pode ultrapassar o limite de R$ 405,25 e levar à perda do benefício.

- Acreditar que tempo recebendo BPC conta como tempo de contribuição. Não conta. Quem recebe BPC há 10 anos e nunca contribuiu, pra fins de aposentadoria, ainda tem zero anos.

- Esquecer de atualizar o CadÚnico. A Lei 14.973/2024 introduziu biometria obrigatória (CIN, título eleitoral ou CNH). CadÚnico desatualizado pode levar a BPC cortado ou suspenso no pente-fino do INSS.

A regra de ouro pra evitar essas armadilhas: nada de mexer em benefício sem analisar antes. Cada um desses tropeços mexe com renda de família — não é detalhezinho.

Como decidir o que é melhor pro seu caso

A decisão entre seguir só com o BPC ou tentar a aposentadoria depende de quatro respostas que só você (ou seu pai, sua mãe) tem. Antes de marcar consulta com qualquer advogado, vale responder honestamente:

- Já contribuiu ao INSS alguma vez? O histórico está no Meu INSS, opção CNIS — está tudo registrado lá, mesmo contribuição antiga.

- Quantos meses ou anos de contribuição existem registrados? Pra aposentadoria por idade, o mínimo geral é de 15 anos.

- Existe possibilidade de aposentadoria por invalidez (qualidade de segurado vigente)? Depende de ter contribuído nos últimos meses ou estar dentro do período de graça.

- Vale começar a contribuir agora pelo código 1473? Depende da idade, da expectativa de tempo até aposentar e do orçamento familiar.

Se as 4 respostas forem “nada / não / não / não vale”, o BPC já é a melhor opção real. Se houver contribuições antigas no CNIS, a análise muda — pode ser que a porta da aposentadoria já esteja desbloqueada e a família esteja deixando 13º + pensão na mesa sem saber.

Vou ser sincero com você depois de analisar: se houver direito, a equipe vai atrás; se não houver, eu te conto na hora — sem enrolação. O passo zero é olhar o CNIS. Pra dar esse primeiro passo, dá pra começar pelo Meu INSS e separar os documentos básicos do BPC.

Perguntas frequentes sobre aposentadoria pelo LOAS

Aposentadoria pelo LOAS existe?

Não como aposentadoria de fato. O termo popular se refere ao BPC/LOAS, um benefício assistencial pago pelo INSS, mas que não é aposentadoria — não tem 13º, não gera pensão e não exige contribuição prévia.

Quem recebe BPC é considerado aposentado?

Não. Quem recebe BPC é beneficiário da assistência social, não da Previdência. Por isso o INSS não considera essa pessoa “aposentada” e o tempo recebendo BPC não conta como tempo de contribuição.

Posso transformar o BPC em aposentadoria?

Em alguns casos sim, em outros não. Depende de já ter contribuído ao INSS antes ou de poder começar a contribuir agora. Sem qualquer contribuição, não há como transformar — só substituir começando a pagar como facultativo.

BPC dá direito a 13º salário?

Não. O BPC paga 12 parcelas mensais por ano, sem 13º. Existe um projeto de lei (PL 4521/2016) tramitando há quase 10 anos no Congresso, mas continua parado e sem previsão de votação.

BPC deixa pensão por morte para a família?

Não. Quando o beneficiário do BPC morre, o pagamento cessa imediatamente — não há pensão para cônjuge ou filhos. Aposentadoria, sim, gera pensão por morte para dependentes conforme regras do INSS.

Dois idosos da mesma casa podem receber BPC e aposentadoria ao mesmo tempo?

Sim. A Lei 8.742/93, art. 20 § 14 exclui até 1 salário mínimo de benefício previdenciário recebido por idoso ou PCD da família do cálculo da renda per capita. Por isso, marido aposentado e esposa com BPC é cenário comum.

Quem recebe BPC pode receber Bolsa Família ao mesmo tempo?

Sim, são compatíveis pela Lei 14.601/2023. Atenção: o Decreto 12.534/2025 mudou a forma de cálculo da renda incluindo o Bolsa Família, mas decisões judiciais recentes têm afastado essa aplicação caso a caso.

Com quantos anos a pessoa se aposenta pelo LOAS?

Pelo BPC/LOAS na modalidade idoso, é a partir de 65 anos (homem ou mulher), sem necessidade de contribuição. A aposentadoria por idade do INSS exige 62 anos (mulher) ou 65 anos (homem) mais 15 a 20 anos de contribuição.

Se você chegou até aqui, agora sabe que a tal aposentadoria pelo LOAS é um nome popular pro BPC — um benefício assistencial importante, mas com regras próprias e diferentes da aposentadoria do INSS.

Conferir o CNIS antes de qualquer decisão é o passo mais simples e mais decisivo: ele responde de uma vez se a porta da aposentadoria está aberta, fechada ou esperando pra ser aberta. Cada caso é único — e por isso não dá pra decidir por achismo.

Última atualização: abril/2026. Fontes: Lei 8.742/93 (LOAS), Decreto 6.214/2007, Decreto 12.534/2025, Decreto 12.797/2025, Lei 13.982/2020, Lei 14.176/2021, Lei 14.601/2023, Lei 14.973/2024, Lei 15.077/2024, EC 103/2019, Constituição Federal art. 203, V.

Este artigo tem caráter informativo e não substitui orientação jurídica individualizada. Para análise do seu caso específico, entre em contato com um advogado.