Quem nunca pagou INSS pode se aposentar? Sim — pelo BPC/LOAS, um benefício de 1 salário mínimo (R$ 1.621,00 em 2026) pago pelo INSS a idosos com 65 anos ou mais de famílias de baixa renda. Não é aposentadoria comum, mas é o caminho legal previsto na Constituição.

Quem nunca pagou INSS pode se aposentar? Sim, pelo BPC

Sim, quem nunca pagou INSS pode se aposentar pelo BPC/LOAS — não como aposentadoria comum, mas como benefício assistencial garantido pela Constituição para idosos de 65 anos ou mais com renda familiar baixa.

Antes de tudo, deixa eu te dizer uma coisa: você não está perdido, e isso não é culpa sua. Existe uma fatia enorme de brasileiros que chega aos 60, 65 anos descobrindo que nunca pagou um carnê do INSS — donas de casa que cuidaram da família a vida toda, trabalhadores informais, pedreiros que trabalharam de bico, vendedores ambulantes.

A primeira reação é sempre a mesma: “agora não tenho direito a nada.” Tem, sim. E é direito previsto na própria Constituição (art. 203, V).

Se você está procurando isso pra sua mãe, seu pai, sua avó — está no lugar certo. Muita gente descobre o BPC nas redes sociais e não sabe por onde começar.

A diferença é simples: aposentadoria comum é seguro — você paga pra depois receber. O BPC/LOAS, o benefício assistencial pago pelo INSS, é proteção social — paga quem precisa, mesmo sem ter contribuído.

Existem ainda 4 caminhos paralelos que vou explicar mais à frente. Mas o principal, pra quem realmente nunca pagou, é o BPC.

O que é o BPC e por que ele é a saída para quem nunca contribuiu

O BPC (Benefício de Prestação Continuada), também chamado de LOAS, é uma renda mensal de 1 salário mínimo paga pelo INSS a idosos e pessoas com deficiência de famílias de baixa renda — sem exigir um único dia de contribuição.

Ele existe porque a Constituição reconheceu que nem todo brasileiro consegue trabalhar com carteira assinada a vida toda.

Mãe que ficou em casa cuidando dos filhos, lavrador que viveu da roça sem documento, faxineira que trabalhou por dia — todo mundo tem direito a uma proteção mínima na velhice. É isso que o art. 203, V da Constituição garante, regulamentado pela Lei 8.742/93 (LOAS).

A regra é direta: aposentadoria do INSS é seguro contributivo (paga quem pagou); BPC é assistência social (paga quem precisa). São coisas diferentes, com regras diferentes — e a confusão entre as duas é o que faz muita gente desistir antes da hora.

Vale lembrar: o próprio site do governo (gov.br/mds) confirma que ninguém precisa pagar intermediário pra pedir o BPC. É um direito, não um favor. Você pode pedir sozinho pelo Meu INSS. Se quiser entender em detalhe o que é o BPC, vale conferir o artigo dedicado a esse tema.

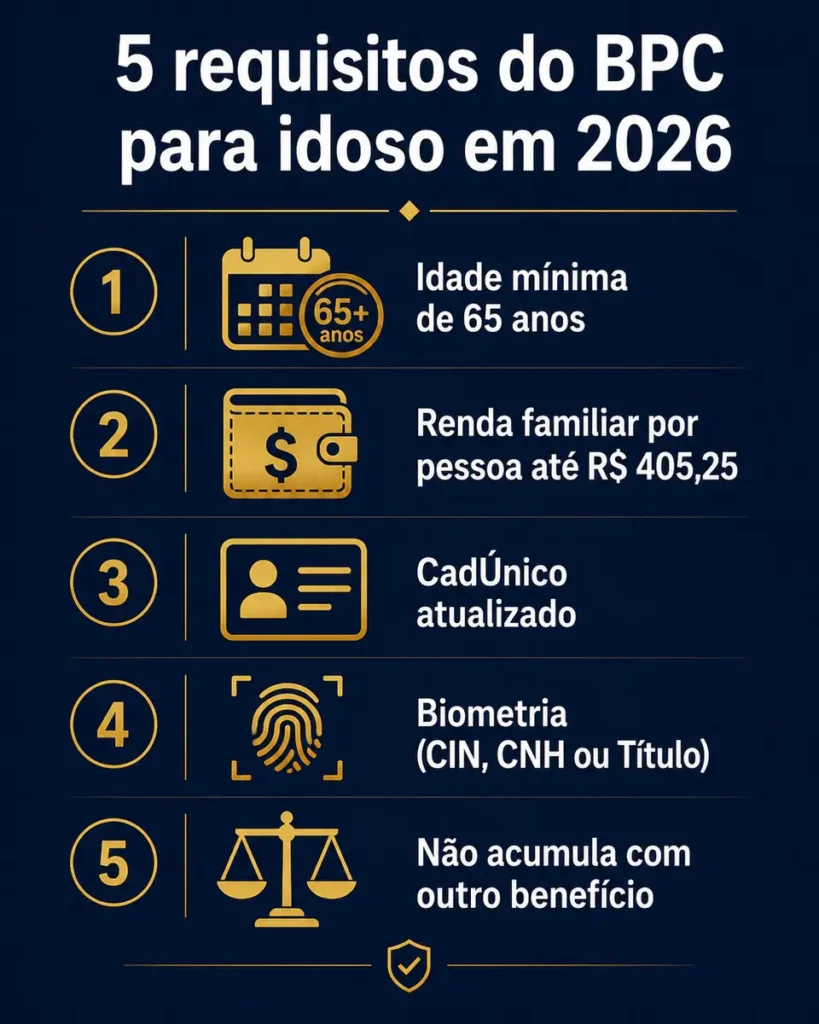

Quem tem direito ao BPC para idoso em 2026 (idade, renda e biometria)

Tem direito ao BPC para idoso quem tem 65 anos ou mais, renda familiar por pessoa de até R$ 405,25 em 2026, CadÚnico atualizado, biometria cadastrada e não recebe outro benefício da Seguridade Social.

São cinco regrinhas que precisam estar todas cumpridas:

- Idade de 65 anos ou mais — vale tanto pra homem quanto pra mulher.

- Renda familiar mensal por pessoa de até R$ 405,25 — esse valor é 1/4 do salário mínimo (R$ 1.621,00 em 2026). É a renda total da casa dividida pelo número de pessoas que moram lá.

- CadÚnico atualizado — é o cadastro do governo onde a sua família é registrada pra receber benefícios sociais. Sem ele atualizado, o INSS indefere automaticamente. Renovação a cada 24 meses no CRAS.

- Biometria cadastrada — desde 21/11/2025, vale CIN, CNH ou Título de Eleitor. A partir de 1º/1/2028, só a CIN será aceita.

- Não receber outro benefício da Seguridade Social — BPC não acumula com aposentadoria, pensão por morte ou seguro-desemprego.

Um detalhe importante: se outro idoso ou pessoa com deficiência da casa já recebe um BPC ou aposentadoria de 1 salário mínimo, esse valor NÃO entra na conta da renda familiar (Tema 312 STF + Tema 640 STJ + art. 34 do Estatuto do Idoso). Muita gente se confunde aqui e acha que não tem direito quando, na verdade, tem.

Se quiser entender melhor como o INSS calcula a renda do grupo familiar, tem artigo dedicado. Pra o panorama completo, veja o guia do BPC para idosos.

Como pedir o BPC pelo Meu INSS — passo a passo

Pra pedir o BPC, atualize seu CadÚnico no CRAS, faça o cadastro biométrico (CIN, CNH ou Título de Eleitor), entre no Meu INSS, abra “Novo Pedido”, escolha “Benefício Assistencial — BPC ao Idoso” e envie os documentos.

São 5 passos práticos:

- Procure o CRAS mais próximo e atualize o CadÚnico. Sem CadÚnico ativo, o pedido é indeferido automaticamente.

- Garanta a biometria em uma das três bases: CIN, CNH ou Título de Eleitor. Se não tiver nenhuma, vá ao cartório eleitoral e faça o cadastro biométrico do título — é rápido e gratuito.

- Acesse o Meu INSS (app ou gov.br/meuinss) e clique em “Novo Pedido”.

- Escolha “Benefício Assistencial à Pessoa Idosa” (ou nome semelhante).

- Anexe os documentos: RG ou CIN, CPF, comprovante de residência, número do NIS (do CadÚnico). Depois é acompanhar pelo Meu INSS.

Se você está fazendo isso pelo seu pai ou pela sua mãe, ele(a) precisa estar presente pra biometria, mas o pedido em si pode ser acompanhado por procuração.

O prazo de análise é, em média, 45 dias, podendo se estender até 90 dias (Lei 9.784/99). Depois desse prazo sem resposta, cabe mandado de segurança — uma ação na Justiça pra exigir uma resposta. Se quiser o passo a passo completo pra pedir o BPC pelo Meu INSS, tem artigo dedicado, junto com o tutorial de como atualizar seu CadÚnico para o BPC e a lista completa dos documentos.

Dona de casa que nunca pagou INSS pode receber o BPC?

Sim, dona de casa que nunca pagou INSS pode receber o BPC se tiver 65 anos ou mais e a renda familiar por pessoa for de até R$ 405,25 em 2026 — cumprindo os mesmos requisitos do BPC para idoso.

Olha, dona, eu sei que pode bater uma vergonha — “mas eu nunca paguei nada”… Não foi tempo perdido. A senhora cuidou da casa, dos filhos, do marido, dos pais. Esse trabalho não vira contribuição no INSS, e a lei sabe disso. Por isso existe o BPC.

Tem um detalhezinho importante aqui: o BPC não é a mesma coisa que a aposentadoria da dona de casa contribuinte facultativa. Essa segunda exige que a pessoa tenha pago contribuição previdenciária por anos como segurada facultativa — é outro caminho. Pra quem nunca pagou um carnê, o caminho legal real é o BPC, e ele é igualzinho ao BPC pra qualquer outro idoso.

Se você está pesquisando isso pra sua mãe que nunca trabalhou de carteira assinada, esse é o caminho que precisa entender primeiro. E se quiser conferir todos os perfis que têm direito ao BPC, o panorama está completo no artigo dedicado.

4 caminhos paralelos ao BPC que talvez você não conheça

Antes de fechar a página, vale conferir: trabalho rural sem carteira, empregador que descontou mas não recolheu, tempo de aprendiz/militar e direito adquirido pela Súmula 44 da TNU para quem completou 65 anos antes de 2010.

Tem situações em que a pessoa “achou que nunca pagou” mas talvez tenha tempo esquecido. As 4 hipóteses que mais aparecem:

- Trabalho rural sem documentação. Quem trabalhou na roça em regime de economia familiar é segurado especial (CF art. 195, § 8º + Lei 8.213/91). Pode comprovar com testemunhas, fotos antigas, declaração de sindicato — e se aposentar por idade rural mesmo sem ter pago carnê.

- Empregador que descontou mas não recolheu o INSS. Se a empresa descontou e não repassou, a responsabilidade é dela. Tendo CTPS ou prova testemunhal, o INSS é obrigado a reconhecer o tempo.

- Tempo de aprendiz, militar ou estagiário registrado. Períodos que muitas vezes passam despercebidos — aprendiz com carteira, serviço militar, estágio regularizado — contam pra tempo de contribuição.

- Súmula 44 TNU + art. 142 da Lei 8.213/91. Quem completou 65 anos entre 1991 e 2010 e tinha pelo menos 1 contribuição até 24/07/1991 tem direito à carência reduzida — pode se aposentar com menos de 15 anos de contribuição.

Vale conferir essas hipóteses antes de descartar. Na nossa prática no escritório, vemos com frequência casos em que a pessoa achava que “nunca pagou” e descobre 8, 10 anos esquecidos.

Por que pagar INSS atrasado quase nunca compensa

Pagar INSS atrasado pra “tentar se aposentar” quase nunca compensa: quem nunca exerceu atividade remunerada NÃO pode pagar retroativo, e quem exerceu mas perdeu a qualidade de segurado precisa de cálculo específico antes de gastar dinheiro.

Esse é um dos mitos mais perigosos do nicho. A regra é simples: a contribuição em atraso só vale se a pessoa exercia atividade remunerada na época (Lei 8.212/91, art. 30, II). Se você nunca trabalhou formalmente, não pode pagar carnê retroativo e fingir que tem tempo passado — não funciona.

E se você parou de pagar há muitos anos, talvez tenha perdido a qualidade de segurado. O pagamento retroativo isolado pode não restabelecer o vínculo — e o dinheiro vai pelo ralo.

Tem gente que recomenda “indenizar o INSS” como atalho. Pode ser caminho válido em casos muito específicos, mas frequentemente é dinheiro desperdiçado quando o BPC já é o caminho real. A reforma da Previdência (EC 103/2019) endureceu os requisitos da aposentadoria comum — exige hoje 65 anos (homem) ou 62 (mulher) mais o mínimo de 15 anos de contribuição. Pra quem nunca pagou, o BPC é o caminho que existe.

Antes de gastar um real pagando atrasado, faça cálculo específico com profissional.

O que mudou em 2026 com o Decreto 12.534/2025

Em 2026, o Decreto 12.534/2025 mudou duas coisas no BPC: o Bolsa Família passou a ser computado na renda familiar (regra contestada na Justiça) e o CadÚnico passou a exigir atualização biométrica.

A primeira mudança é a mais polêmica. O decreto manda incluir o valor do Bolsa Família no cálculo da renda familiar — o que, na prática, pode tirar o BPC de quem já recebe o BF.

Mas tem novidade importante: tanto o TRF3 (em setembro/2025) quanto o TRF5 (em março/2026) já declararam essa parte do decreto inconstitucional — afastaram a regra em decisões concretas. Ou seja, a Justiça vem barrando a inclusão do Bolsa Família no cálculo. Se o INSS te negar o BPC alegando que o Bolsa Família estourou a renda, há base sólida pra recorrer. Cada caso é único e os resultados podem variar — mas o caminho jurídico existe. Se quiser entender em detalhe o que mudou com o Decreto 12.534, tem artigo específico.

A segunda mudança é operacional: o CadÚnico passou a exigir atualização biométrica. Vale lembrar que a biometria do INSS (citada no requisito 4) é exigência separada, criada pelo Decreto 12.561/2025. Pra quem vai pedir o BPC, o que importa é estar em dia com biometria nos dois sistemas.

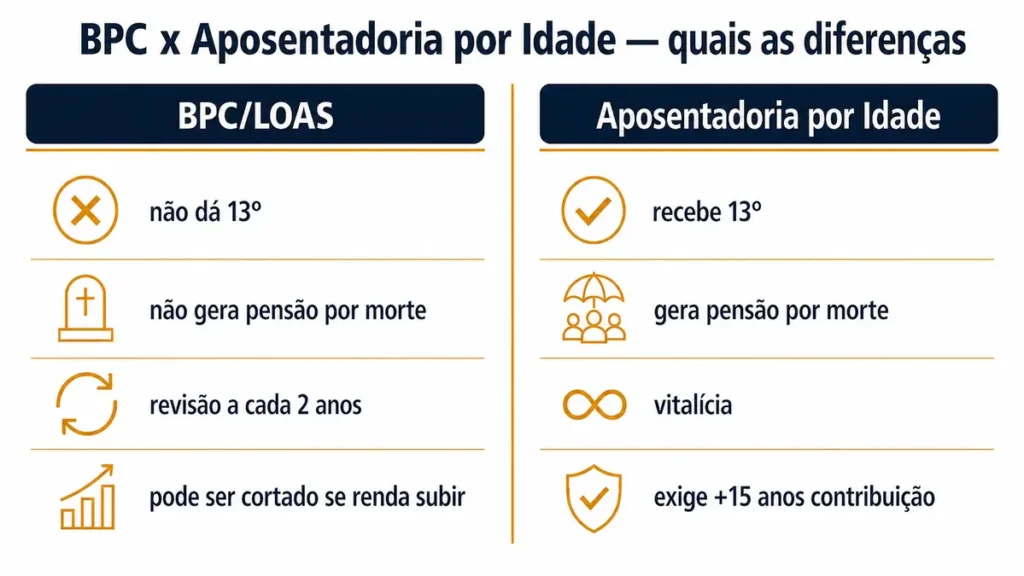

BPC e aposentadoria não são a mesma coisa — diferenças importantes

O BPC e a aposentadoria são benefícios diferentes: o BPC paga 1 salário mínimo, não dá 13º, não gera pensão por morte, é revisado a cada 2 anos e pode ser cortado se a renda subir. É proteção mínima.

Pra deixar bem claro de uma vez por todas, segue a comparação:

Esse é um ponto de gerenciamento de expectativa importante. O BPC é uma proteção social mínima — fundamental, mas não é aposentadoria plena. Se quiser entender em detalhe a diferença entre BPC e aposentadoria pelo LOAS, tem artigo dedicado a esse comparativo.

O que fazer se o INSS negar o seu BPC

Se o INSS negar o BPC, você tem 30 dias pra recurso administrativo. Se a negativa foi por renda acima de R$ 405,25, é possível recorrer com base nos Temas 27 e 312 do STF, que permitem comprovar a real situação com gastos de saúde.

A primeira coisa é guardar a notificação da negativa — ela tem a data que conta os 30 dias do recurso (Lei 8.213/91, art. 126).

Os erros mais comuns que levam à negativa do BPC são:

- CadÚnico desatualizado — indeferimento automático.

- Renda per capita aparentemente acima de R$ 405,25 — sem comprovar gastos de saúde, medicamentos ou fraldas que reduzem a renda real.

- Inclusão indevida de aposentadoria de 1 SM que outro idoso ou PCD da casa já recebe (TRF reverte com base nos Temas 312 STF + 640 STJ).

A base jurisprudencial pra flexibilizar o critério de miserabilidade tem quatro pilares: Tema 27 STF (RE 567.985) — o critério de 1/4 do salário mínimo não é absoluto; Tema 312 STF (RE 580.963) — exclusão de benefício de 1 SM recebido por outro idoso/PCD; Tema 640 STJ (REsp 1.355.052) — benefícios de 1 SM são personalíssimos; Tema Repetitivo 1.038 STJ — o juiz pode analisar gastos com saúde, medicamentos e transporte.

Quando o INSS nega por renda e a família tem gastos altos com remédios, a ação judicial é caminho que existe — mas não é promessa, depende dos documentos. Se quiser saber mais, veja o que fazer quando o INSS nega o BPC.

Quando vale a pena procurar um advogado previdenciarista

Você pode pedir o BPC sozinho pelo Meu INSS, sem advogado — gov.br/mds confirma. Procurar advogado faz sentido se o INSS negou, se há dúvida sobre qual caminho tomar, se há suspeita de tempo de contribuição não computado, se não tem certeza de todos documentos que deve juntar.

Como advogado previdenciário, sou sincero em meu escritório, o Filipe Brandão Advogados: na maioria dos casos simples, você não precisa de advogado pra pedir o BPC. O próprio site do governo confirma.

Mas vale procurar orientação profissional em quatro situações: quando o INSS já negou seu pedido, quando há dúvida sobre o melhor caminho (BPC, aposentadoria ou alguma das hipóteses paralelas), quando há suspeita de tempo de contribuição esquecido em CTPS antiga ou vínculo rural sem documento, e quando a renda per capita está em zona limítrofe e a família tem gastos altos com saúde.

Recentemente atendemos uma cliente de Aracaju/SE que chegou em nosso WhatsApp na última hora de uma sexta-feira, antes de fecharmos o escritório. Ela tinha 67 anos e achava que não tinha direito a nada. Cuidou da casa e dos filhos a vida toda, nunca pagou um carnê do INSS.

Em poucas semanas, após juntarmos toda a documentação, e conferirmos o seus cadastros, demos entrada e conseguimos o BPC para ela — e a primeira frase dela depois de obter o benefício foi: “Eu não sabia que tinha direito. Obrigada Doutor!”

Cada caso é diferente, mas histórias como essa mostram que muita gente que acredita não ter direito a nada, na verdade tem.

Perguntas frequentes sobre BPC para quem nunca pagou INSS

Quem nunca pagou INSS pode se aposentar?

Sim. Pelo BPC/LOAS, idoso com 65 anos ou mais e renda familiar de até R$ 405,25 por pessoa recebe 1 salário mínimo do INSS, sem precisar ter contribuído.

Quem nunca contribuiu se aposenta com quantos anos?

Pelo BPC, aos 65 anos (homem ou mulher), atendendo o critério de renda. Pela aposentadoria comum, são necessárias pelo menos 180 contribuições.

Dona de casa que nunca pagou INSS tem direito a algo?

Sim. Aos 65 anos, com renda familiar de até R$ 405,25 por pessoa e CadÚnico atualizado, ela tem direito ao BPC.

Posso pagar INSS atrasado para conseguir aposentadoria?

Quase nunca compensa. Pagar em atraso só vale se a pessoa exercia atividade remunerada na época. Quem nunca trabalhou formal não pode usar retroativo.

O Bolsa Família entra na conta da renda do BPC em 2026?

Pela regra do Decreto 12.534/2025, sim — mas TRF3 e TRF5 já afastaram essa regra. Se o INSS negar por causa do Bolsa Família, há base pra recurso.

Quanto tempo o INSS demora para analisar o BPC?

Em média 45 dias, podendo se estender até 90 dias. Após 90 dias sem resposta, cabe mandado de segurança.

O BPC pode ser cortado depois de aprovado?

Sim. Passa por revisão a cada 2 anos e pode ser cortado se a renda subir acima do limite ou se o CadÚnico não for atualizado.

Quem nunca pagou INSS pode se aposentar pelo BPC — esse é o caminho legal real, garantido pela Constituição, com 1 salário mínimo pago pelo INSS. Existem ainda 4 hipóteses paralelas que vale conferir antes de descartar e, se o INSS negar, tem recurso administrativo e ação judicial baseada na jurisprudência consolidada do STF e STJ.

Última atualização: abril/2026. Fontes: CF art. 203, V; Lei 8.742/93 (LOAS); Lei 8.213/91 art. 142 e art. 126; Lei 8.212/91 art. 30, II; Lei 9.784/99; Lei 10.741/2003 (Estatuto do Idoso); Lei 14.176/2021; Lei 15.077/2024; EC 103/2019; Decreto 6.214/2007; Decreto 12.534/2025 (sub judice); Decreto 12.561/2025; Súmula 44 TNU; Tema 27 STF; Tema 312 STF; Tema 640 STJ; Tema Repetitivo 1.038 STJ.

Este artigo tem caráter informativo e não substitui orientação jurídica individualizada. Para análise do seu caso específico, entre em contato com um advogado.